「青色申告と白色申告、どっちを選べばいいの?」「青色申告は難しそうだけど、本当にそんなにお得なの?」

個人事業主・フリーランスとして開業したら必ず直面するこの選択。実は、年間所得が200万円を超えるなら青色申告が圧倒的に有利で、最大55万円もの控除額の差が生まれます。

この記事では、青色申告と白色申告の違いを徹底比較し、あなたに最適な申告方法を選ぶための完全ガイドをお届けします。複式簿記が不安な方向けの無料ツールもご紹介します。

💰 結論:控除額の差は最大55万円

まず最も重要な結論からお伝えします。青色申告と白色申告の最大の違いは、特別控除額です。

| 申告方法 | 特別控除額 | 必要な記帳 |

| 青色申告(e-Tax) | 65万円 | 複式簿記 |

| 青色申告(書面) | 55万円 | 複式簿記 |

| 青色申告(簡易) | 10万円 | 簡易簿記 |

| 白色申告 | 0円 | 簡易な記帳 |

青色申告でe-Tax(電子申告)を利用すれば、65万円の特別控除が受けられます。白色申告には特別控除がないため、差額は最大65万円です。

節税効果の具体例

所得税・住民税・国民健康保険料を考慮した実際の節税効果は以下の通りです。

| 年間所得 | 青色申告の節税額 | 白色申告の節税額 | 年間の差額 |

| 300万円 | 約10万円 | 約2万円 | 約8万円 |

| 500万円 | 約13万円 | 約2万円 | 約11万円 |

| 800万円 | 約19万円 | 約2万円 | 約17万円 |

年間所得500万円の場合、青色申告にするだけで毎年11万円も多く節税できます。5年間で55万円、10年間で110万円の差になります。

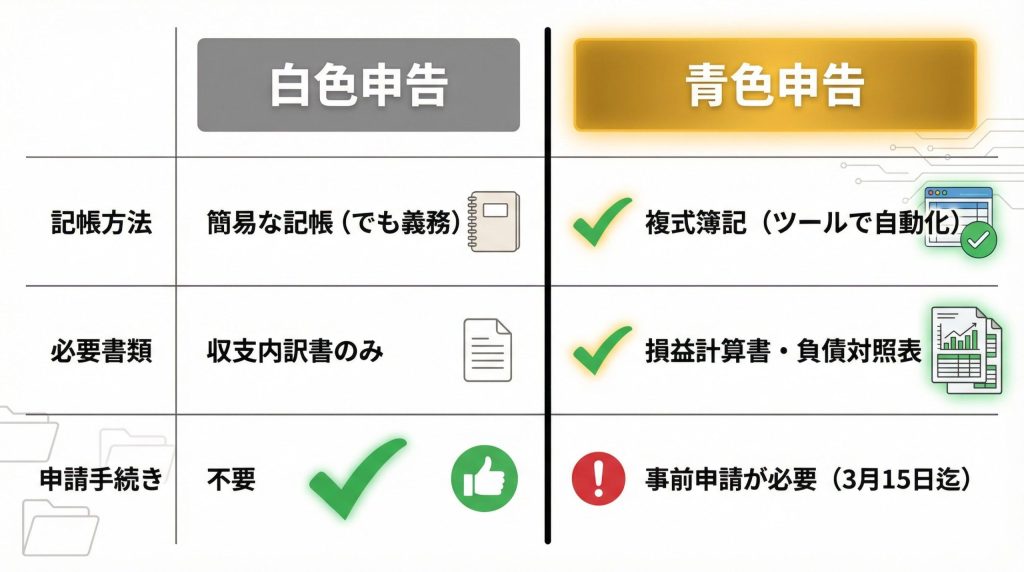

📊 青色申告と白色申告の完全比較表

控除額以外の違いも含めて、全項目を比較してみましょう。

| 比較項目 | 白色申告 | 青色申告 |

| 特別控除額 | 0円 | 最大65万円 |

| 記帳方法 | 簡易な記帳(義務あり) | 複式簿記 |

| 提出書類 | 収支内訳書のみ | 損益計算書・貸借対照表 |

| 事前申請 | 不要 | 必要(開業から2ヶ月以内) |

| 赤字の繰越 | 不可 | 3年間可能 |

| 家族への給与 | 制限あり(専従者控除) | 全額経費可能(専従者給与) |

| 30万円未満の減価償却 | 通常の減価償却 | 一括経費可能 |

| 貸倒引当金 | 計上不可 | 計上可能 |

| 帳簿保存期間 | 7年間 | 7年間(同じ) |

重要:白色申告も「記帳義務」がある

2014年の法改正により、現在は白色申告でも記帳と帳簿保存が義務化されています。「白色申告=帳簿不要」は過去の話です。

つまり、記帳の手間はどちらも必要なのに、白色申告では特典が一切もらえないのが現状です。

✅ 青色申告の6大メリット

青色申告には、控除額以外にも強力なメリットが6つあります。

メリット1:最大65万円の特別控除

複式簿記で記帳し、e-Taxで申告すれば65万円の特別控除が受けられます。これは所得税・住民税・国民健康保険料すべてに影響します。

メリット2:赤字を3年間繰り越せる

今年が赤字でも、翌年以降の黒字と相殺できます。開業初年度や設備投資年の赤字を、軌道に乗った後の黒字で取り戻せるため、長期的な節税効果が得られます。

【例】設備投資で赤字になった場合

1年目:-200万円(赤字)

2年目:+300万円(黒字)

→ 実質所得:100万円(300万円 - 200万円)で課税メリット3:家族への給与を全額経費にできる

配偶者や親族に支払う給与を、「青色事業専従者給与」として全額経費にできます。白色申告では配偶者86万円・その他50万円までの定額控除のみです。

メリット4:30万円未満の資産を一括経費化

通常、10万円以上の資産は減価償却が必要ですが、青色申告なら30万円未満の資産を購入年に全額経費にできます(年間300万円まで)。

【例】パソコン25万円を購入した場合

白色申告:4年間で減価償却(毎年6.25万円)

青色申告:購入年に25万円全額を経費化メリット5:貸倒引当金を計上できる

売掛金・貸付金の5.5%を貸倒引当金として経費計上できます。回収リスクに備えた節税が可能です。

メリット6:税務調査で有利

複式簿記による正確な記帳は、税務署からの信頼度が高く、税務調査のリスクが低下します。

⚠️ 青色申告のデメリットと解決策

メリットが多い青色申告ですが、デメリットも正直にお伝えし、その解決策もご提案します。

デメリット1:複式簿記の記帳が必要

65万円控除を受けるには、複式簿記での記帳が必須です。簿記の知識がない方には、最初は難しく感じるかもしれません。

✅ 解決策:無料の複式簿記作成ツールを使えば、収入・支出を入力するだけで自動的に仕訳が完成します。

デメリット2:事前申請が必要

青色申告を利用するには、開業から2ヶ月以内(または適用を受けたい年の3月15日まで)に「青色申告承認申請書」を税務署に提出する必要があります。

✅ 解決策:開業届と同時に提出すれば、手続きは1回で完了します。

デメリット3:提出書類が多い

白色申告は「収支内訳書」のみですが、青色申告は「損益計算書」「貸借対照表」の提出が必要です。

✅ 解決策:freeeやマネーフォワードなどの会計ソフトを使えば、自動的に作成されます。

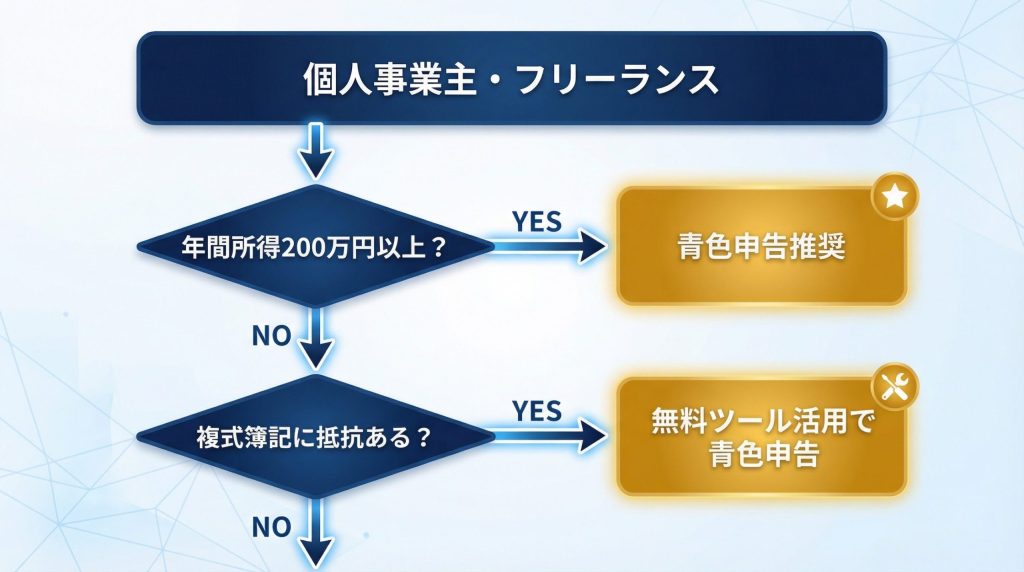

🤔 あなたはどっち?選択フローチャート

青色申告と白色申告、どちらを選ぶべきか迷っている方向けに、選択フローチャートをご用意しました。

青色申告がおすすめの人

- 年間所得が200万円以上の見込み

- 事業を本格的に継続する予定

- 家族に給与を支払う予定がある

- 高額な設備投資を予定している

- 節税を最優先したい

- 長期的な事業計画を立てている

白色申告でも大丈夫な人

- 年間所得が100万円未満の副業レベル

- 今年限りの一時的な収入

- 開業届を出し忘れて2ヶ月経過した(今年は白色で来年から青色へ)

迷ったら青色申告を選択することをおすすめします。年間所得200万円でも約6万円の節税効果があり、複式簿記は無料ツールで自動化できるためです。

🛠 複式簿記が不安な方へ:無料ツールで自動化

「青色申告のメリットはわかったけど、複式簿記は難しそう…」という方に朗報です。

Locanyが開発した「複式簿記作成ツール」なら、収入・支出を入力するだけで、自動的に正しい仕訳が完成します。

複式簿記作成ツールの特徴

- 完全無料・登録不要

- ブラウザで完結(インストール不要)

- Excel入出力対応

- 借方・貸方を自動判定

- サーバーにデータ送信なし(安心)

freeeユーザー向け:簡単入力ツール

freeeを使っている方は、勘定科目を自動学習するfreee簡単入力ツールで入力作業を大幅短縮できます。

📝 青色申告を始める具体的手順

青色申告を選択した方向けに、具体的な手順を5ステップで解説します。

ステップ1:開業届を提出

最寄りの税務署に「個人事業の開業・廃業等届出書」を提出します。開業から1ヶ月以内が原則ですが、遅れても罰則はありません。

ステップ2:青色申告承認申請書を提出

「所得税の青色申告承認申請書」を税務署に提出します。開業から2ヶ月以内、または適用を受けたい年の3月15日までが期限です。

ステップ3:複式簿記で記帳を開始

日々の取引を複式簿記で記帳します。無料ツールを使えば、収入・支出を入力するだけで自動的に仕訳が完成します。

ステップ4:決算書を作成

1年間の記帳をもとに、損益計算書と貸借対照表を作成します。会計ソフトを使えば、自動的に作成されます。

ステップ5:e-Taxで確定申告

e-Tax(電子申告)で確定申告すれば、65万円の特別控除が受けられます。マイナンバーカードがあれば、自宅から申告可能です。

🚀 関連記事で確定申告を完全攻略

青色申告・白色申告の選択が決まったら、以下の記事で確定申告の準備を進めましょう。

📝 まとめ:年間所得200万円以上なら青色申告一択

青色申告と白色申告の違いをまとめます。

- 控除額の差は最大65万円(青色65万円 vs 白色0円)

- 年間所得200万円以上なら青色申告が圧倒的に有利

- 青色申告は赤字繰越・家族給与・一括経費化など6大メリット

- 白色申告も記帳義務があるため、手間の差は思ったより小さい

- 複式簿記は無料ツールで自動化可能

- 青色申告承認申請書は開業から2ヶ月以内に提出

年間所得が200万円でも約6万円の節税効果があり、複式簿記は無料ツールで自動化できるため、迷ったら青色申告を選択することをおすすめします。

浮いた時間を本業の売上アップに使い、青色申告特別控除で確実に節税しましょう。

💬 青色申告・確定申告のご相談はLINEで

青色申告について分からないことがあれば、お気軽にLINEでご相談ください。2時間以内に返信いたします。