「この支出、経費にしていいのかな?」「税務調査で指摘されたらどうしよう…」「もしかして、経費にできるのに見落としているものがある?」

確定申告で最も多い悩みが、「何が経費になって、何が経費にならないのか分からない」ことです。経費を少なく申告すれば無駄な税金を払うことになり、過剰に計上すれば税務調査のリスクが高まります。

本記事では、個人事業主が確定申告で経費にできるものを勘定科目別に完全網羅し、見落としがちな経費20項目と、グレーゾーンの正しい判断基準を実務に即して解説します。正しい知識で、合法的に最大限の節税を実現しましょう。

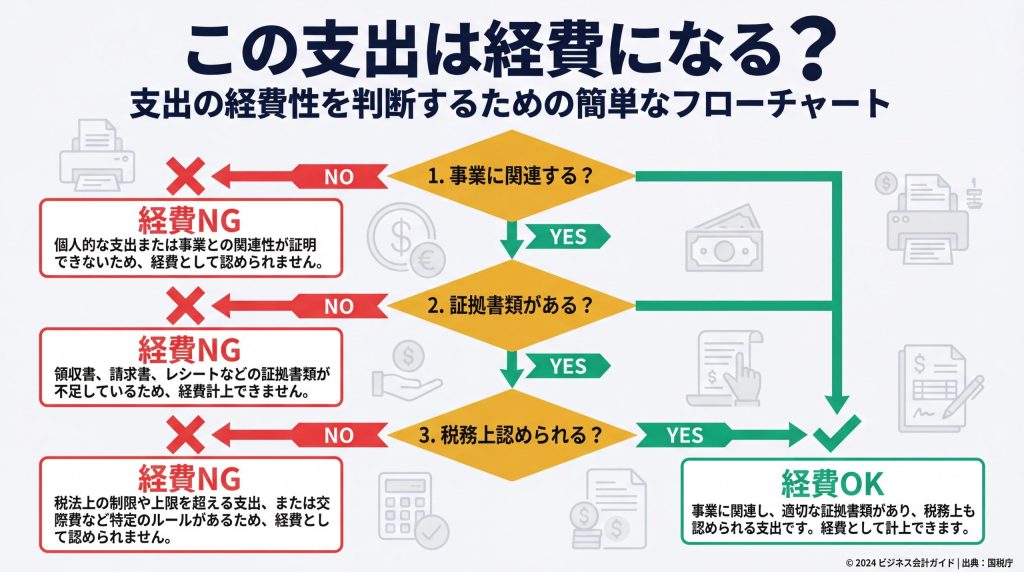

経費計上の3つの大原則

個別の項目を見る前に、経費として認められるための3つの大原則を理解しましょう。この基準を覚えておけば、迷うことはありません。

原則1:事業に直接関連する支出である

税法上、「その年の総収入金額を得るために直接要した費用」が必要経費として認められます。言い換えると、事業の売上獲得や事業継続のために必要な支出であることが必要です。

- ✅ OK例:取引先との打ち合わせでのカフェ代

- ❌ NG例:友人との私的な食事代

原則2:客観的な証拠書類がある

支払いの事実を証明できる書類が必要です。領収書・レシート・クレジットカード明細・銀行振込記録などが該当します。

- ✅ 証拠あり:領収書、レシート、カード明細

- ⚠️ 代替証拠:出金伝票(領収書がない場合)

- ❌ 証拠なし:記憶だけでは認められない

原則3:売上規模に対して妥当な金額である

常識的な範囲を超えた高額な支出は、税務調査で詳しく説明を求められます。売上に対する経費の割合が適正であることが重要です。

【勘定科目別】経費にできるもの完全リスト

主要な勘定科目ごとに、具体的に何が経費になるかを詳しく見ていきましょう。

地代家賃(自宅兼事務所も按分で経費化)

- ✅ 事務所・店舗の家賃(全額経費)

- ✅ 自宅兼事務所の家賃(事業使用分を按分)

- ✅ 駐車場代(事業用車両分)

- ✅ 共益費・管理費

- ✅ 更新料・礼金(20万円未満なら一括経費)

- ✅ コワーキングスペース利用料

旅費交通費

- ✅ 電車・バス・タクシー代(取引先訪問・営業活動)

- ✅ 新幹線・飛行機代(出張)

- ✅ 出張時の宿泊費

- ✅ コインパーキング代・高速道路料金

- ✅ 出張時の日当(合理的な範囲内)

- ❌ 自宅と事務所間の通勤交通費は原則経費不可

通信費

- ✅ 事業用スマートフォン・固定電話代

- ✅ インターネット回線使用料

- ✅ 郵便・宅配便代

- ✅ サーバー・ドメイン費用

- ✅ Zoom・Slack等の有料プラン

- ⚠️ プライベート併用の場合は按分が必要

消耗品費(10万円未満または使用期間1年未満)

- ✅ 文房具(ペン・ノート・ファイル等)

- ✅ コピー用紙・プリンターインク・トナー

- ✅ 10万円未満のパソコン・周辺機器

- ✅ 事務用品(デスク・椅子等、10万円未満)

- ✅ ソフトウェア(10万円未満、1年未満の利用)

- ✅ USBメモリ・外付けHDD

接待交際費・会議費

- ✅ 取引先との飲食代(接待交際費)

- ✅ 打ち合わせ時のカフェ代(会議費)

- ✅ 取引先への手土産・贈答品

- ✅ 慶弔費(祝儀・香典)

- ⚠️ 重要:誰と・何の目的で・いくら使ったかをメモ

- ❌ 家族・友人との私的な食事は経費不可

広告宣伝費

- ✅ Web広告費(Google広告・SNS広告)

- ✅ チラシ・パンフレット制作費

- ✅ 名刺制作費

- ✅ ホームページ制作・保守費

- ✅ SEO対策費用

- ✅ 看板・のぼり制作費

外注費

- ✅ デザイナー・ライター・エンジニアへの委託費

- ✅ 税理士・弁護士報酬

- ✅ システム開発委託費

- ✅ コンサルティング費用

- ✅ 清掃業者・警備会社への支払い

新聞図書費・研修費

- ✅ 業務に関連する書籍・雑誌

- ✅ 電子書籍(Kindle等)

- ✅ 業界新聞・専門誌の購読料

- ✅ セミナー・講座参加費

- ✅ 資格取得費用(事業に関連)

- ✅ オンライン講座受講費

- ❌ 趣味の本・娯楽雑誌は経費不可

支払手数料

- ✅ 銀行振込手数料

- ✅ クレジットカード年会費(事業用)

- ✅ 決済サービス手数料(PayPal・Stripe等)

- ✅ クラウドソーシング手数料

- ✅ 各種証明書発行手数料

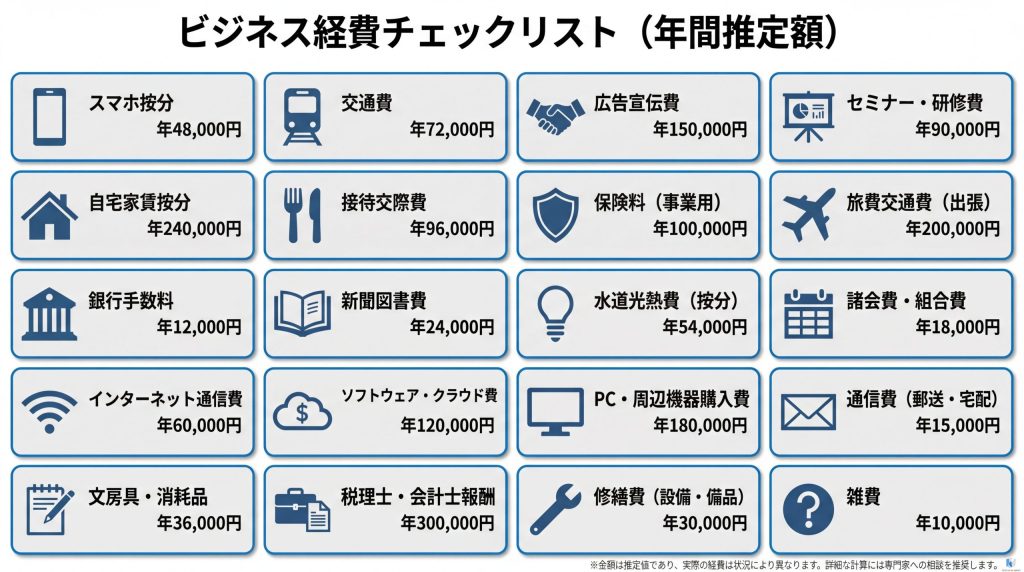

【見落とし注意】経費にできる意外なもの20選

多くの個人事業主が見落としている、実は経費にできる項目をご紹介します。これらを適切に計上するだけで、年間50万円以上の追加経費計上が可能です。

- スマートフォン代の按分:事業使用分(例:50%)を通信費として計上

- 自宅家賃の按分:事業専用スペースの面積比率で計上

- 自宅光熱費の按分:使用時間比率で計上

- 車両費の按分:年間走行距離の事業使用分を計上

- 銀行振込手数料:事業関連の振込手数料は全額経費

- 事業用クレジットカード年会費:全額経費

- 有料アプリ・サブスクリプション:業務利用なら経費

- Adobe Creative Cloud等:デザイン・制作業務なら経費

- ChatGPT有料版:業務効率化ツールとして経費

- Amazonプライム会費:事業用品購入が主目的なら按分可能

- コワーキングスペース利用料:作業場所代として全額経費

- カフェでの作業中飲食代:作業場所代として経費(合理的範囲内)

- ドメイン・サーバー更新費:複数年契約分も経費

- SSL証明書費用:Webサイト運営に必要

- 写真素材・イラスト購入費:業務利用なら経費

- BGM・音楽配信サービス:店舗・動画制作用なら経費

- 名刺管理アプリ:営業効率化ツールとして経費

- 会計ソフト利用料:freee・弥生会計等の月額費用

- セキュリティソフト:事業用PCのウイルス対策

- 業務用バッグ・名刺入れ:営業活動に必要なもの

節税効果の試算:

上記を適切に計上することで、年間50万円以上の経費追加が可能。所得税率20%の場合、約10万円の節税効果があります。

【実践編】家事按分の正しい計算方法

自宅兼事務所の個人事業主にとって、家事按分は最大の節税ポイントです。税務調査でも説明できる、合理的な計算方法をご紹介します。

家賃の按分(面積比率法)

計算式:

$$\text{按分率} = \frac{\text{事業専用スペース面積}}{\text{総面積}} \times 100$$

具体例:

総面積100㎡のマンション、書斎20㎡を事業専用で使用

$$20㎡ \div 100㎡ = 20\%$$

$$\text{家賃10万円} \times 20\% = 2万円(月額経費)$$

$$\text{年間経費} = 2万円 \times 12ヶ月 = 24万円$$

光熱費の按分(使用時間比率法)

計算式:

$$\text{按分率} = \frac{\text{事業使用時間}}{\text{24時間}} \times 100$$

具体例:

1日8時間を事業に使用

$$8時間 \div 24時間 = 33\%$$

$$\text{電気代1万円} \times 33\% = 3,300円(月額経費)$$

通信費の按分(使用頻度法)

スマホ・インターネット回線の事業使用割合を合理的に見積もります。

具体例:

スマホを事業50%・プライベート50%で使用

$$\text{月額8,000円} \times 50\% = 4,000円(月額経費)$$

重要:按分率は税務調査で合理的に説明できる根拠が必要です。計算根拠をメモで残しておきましょう。

【グレーゾーン】判断が難しい経費の扱い

飲食費の判断基準

- ✅ 取引先との飲食:接待交際費(全額経費)

- ✅ 打ち合わせでのカフェ代:会議費(全額経費)

- ⚠️ 1人でのカフェ作業:作業場所代として経費(合理的範囲)

- ❌ 家族・友人との食事:経費不可

判断ポイント:誰と・何のために・いくら使ったかを領収書裏にメモしておく

衣服費(スーツ・作業着)

- ✅ 作業着・ユニフォーム:業務専用なら全額経費

- ✅ 安全靴・ヘルメット:業務必需品として経費

- ⚠️ スーツ:プライベートでも着用可能なため、原則経費不可

- ✅ 例外:業種によって経費認定される場合あり

自動車関連費用

- ✅ 事業専用車:全額経費(ガソリン・保険・車検・税金)

- ⚠️ プライベート併用:年間走行距離で按分

- ❌ 通勤専用:経費不可

按分例:

年間走行距離10,000km、事業利用4,000km

$$4,000km \div 10,000km = 40\%$$

自動車関連費用の40%を経費計上

領収書管理と証拠書類の保管方法

領収書がない場合の対処法

以下の場合は、出金伝票を作成して証拠書類とします:

- 電車・バス代(ICカード利用履歴で代替可能)

- 自動販売機での購入

- 慶弔費(招待状・案内状を保管)

- 駐車場代(コイン式)

デジタル管理のすすめ

領収書は7年間の保管義務があります。スマホで撮影してクラウド保存すれば、紛失リスクもゼロです。

よくある質問(FAQ)

Q1. 経費の上限額はありますか?

A. 法的な上限はありません。ただし、売上に対して経費が多すぎると税務調査の対象になりやすくなります。業種・規模に応じた合理的な範囲で計上しましょう。

Q2. 去年の経費を今年の申告で計上できますか?

A. できません。経費は発生した年度に計上する必要があります。計上し忘れた場合は、更正の請求(5年以内)で過去の申告を修正することは可能です。

Q3. 家族への給与は経費になりますか?

A. 青色申告の場合、「青色事業専従者給与」として経費計上できます。ただし、事前に税務署への届出が必要です。

Q4. 按分割合はどうやって決めればいいですか?

A. 面積・時間・使用頻度など、客観的に説明できる基準で決めてください。「なんとなく50%」ではなく、「書斎20㎡÷総面積100㎡=20%」のように根拠を明確にしましょう。

まとめ:正しい知識で合法的に最大限の節税を

確定申告で経費を適切に計上することは、個人事業主にとって最も確実で効果的な節税対策です。過度に恐れて経費を少なく申告すれば、無駄な税金を払うことになります。

重要ポイントの再確認:

- 経費の3原則:事業関連性・証拠書類・妥当性

- 見落としがちな経費20項目で年間50万円以上の節税

- 家事按分の正しい計算で自宅経費を最大化

- グレーゾーンは「合理的に説明できるか」で判断

- デジタル管理で7年間の保管義務も楽々

正しい知識を持ち、適切に経費を計上することで、税金を最小限に抑え、事業資金を最大化しましょう。計上に不安がある場合は、税理士への相談もご検討ください。

💡 確定申告・会計のお役立ち情報

実践的なノウハウで作業効率を向上